ȫ���Կ�������Դ����������Դ�D(zhu��n)�ͼ������M�����������Դ�D(zhu��n)�͵�������������ӭ���˱��l(f��)ʽ�����L��ȫ�����a(ch��n)�I(y��)�İl(f��)չ���g�V韡�ǰ����á�

�Ї�����a(ch��n)�I(y��)��ȫ������I�ߡ�“ȫ�������Ї�”�ѳɞ����a(ch��n)�I(y��)���L���γɵĹ��R������(j��)CIC���R��ԃ��(sh��)��(j��)���Ї�����a(ch��n)�I(y��)�oՓ���������߀�ǹ��o�˾���ȫ���һ������˷��棬�Ї���������b�C����2013�����B�m(x��)ʮ�걣��ȫ���һ��2023�꣬�Ї���������b�C���AӋ�Ԍ���(w��n)��ȫ���һ����(j��)������Դ�֣��Ї�2023��ǰ�����ȹ�������b�C���W(w��ng)�������_128.9GW���^2022��ȫ��������b�C���W(w��ng)����߀Ҫ�߳�40GW���ϡ����o�˷��棬�ڹ�����a(ch��n)�I(y��)��У��Ї����ϡ���Ƭ��늳�Ƭ���M���Ĵ�h(hu��n)��(ji��)�Įa(ch��n)���B�m(x��)ʮ������λ��ȫ���һ��2022����h(hu��n)��(ji��)�Įa(ch��n)��ռȫ�a(ch��n)��֮�ȸ����_��80%���ϡ�

����l(f��)늵Ķ�늳ɱ��½��ǹ���a(ch��n)�I(y��)�L�ڰl(f��)չ�еĺ���Ҫ�ء������������a(ch��n)�I(y��)朸��h(hu��n)��(ji��)�ļ��g(sh��)��(chu��ng)�ӳ����F�����m(x��)�����l(f��)늶�늳ɱ����½����u���ߡ����ڹ���a(ch��n)�I(y��)����׃���Ľ��죬����a(ch��n)�I(y��)���a(ch��n)�I(y��)��ЃH�й��늳�Ƭ�Ǯ�ǰ�a(ch��n)�I(y��)���g(sh��)׃���Ψһ���ĭh(hu��n)��(ji��)��Ҳ�ǹ���l(f��)늶�늳ɱ����F(xi��n)�����½����P�I�h(hu��n)��(ji��)��

�ڴ˱����£�CIC���R��ԃ�ذ��l(f��)����ȫ����늳�Ƭ�ИI(y��)�{Ƥ��������ȫ����늳�Ƭ�ИI(y��)չ�_����ӑՓ�����{Ƥ����Ҫ������ȫ�����a(ch��n)�I(y��)�İl(f��)չ�������Ј�չ��������̽ӑ�˹��늳�ƬĿǰ�ğ��T���g(sh��)·�����������˸����g(sh��)·������Ҫ�S�̡�

ȫ�����ИI(y��)���[

ȫ���˿�Ҏ(gu��)ģ����(j��ng)�������L�B�Ӵ�����ه��ʯȼ�ϣ�ʹ��ȫ��̼�ŷ����B�꼱��������ͬ�r�������_ͻ�ȵؾ����β���(w��n)�������Mһ���ӄ���ȫ����ԴΣ�C�ľo���քݣ�ȫ����Դ�D(zhu��n)������ü�ޡ�

�ڼ��g(sh��)�M�����ɱ���(y��u)���ͭh(hu��n)�����R��ߵ����صĹ�ͬ�Ƅ��£���������Դ��ȫ������Y(ji��)��(g��u)�еı����ڲ������ӡ�����l(f��)늵Ķ����Դ�ɱ������½����Ƅӹ���l(f��)늝B�ʳ��m(x��)���ӡ�

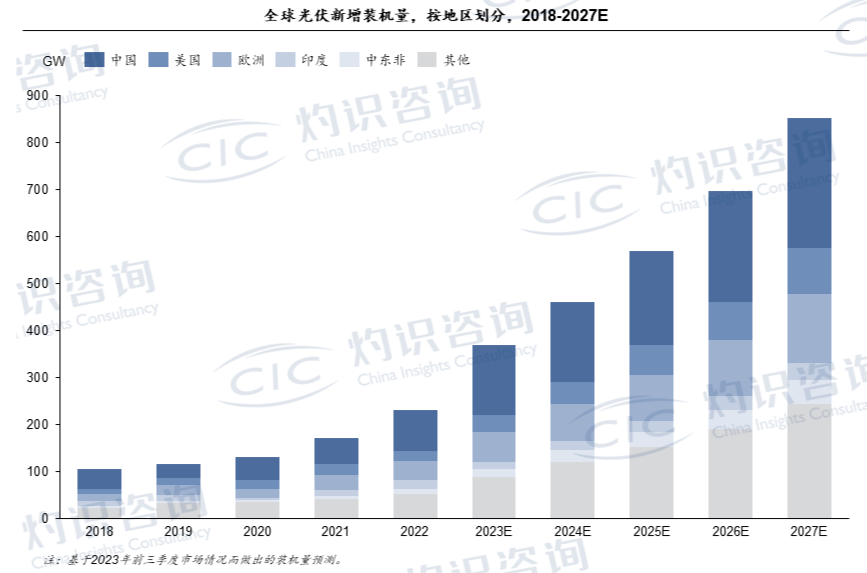

����l(f��)��Ѳ���ƽ�r�����ǵ̓r�ϾW(w��ng)�r�����Ј����ţ�ȫ���������b�C�����ٴ�����L���Ї������b�C�����m(x��)�I��ȫ�W���^(q��)�������ۣ�ӡ�ȵȁ�̫�^(q��)���Ж|�ǵ^(q��)�������^��

��Դ��CIC���R��ԃ

ȫ����늳�Ƭ�Ј������cչ��

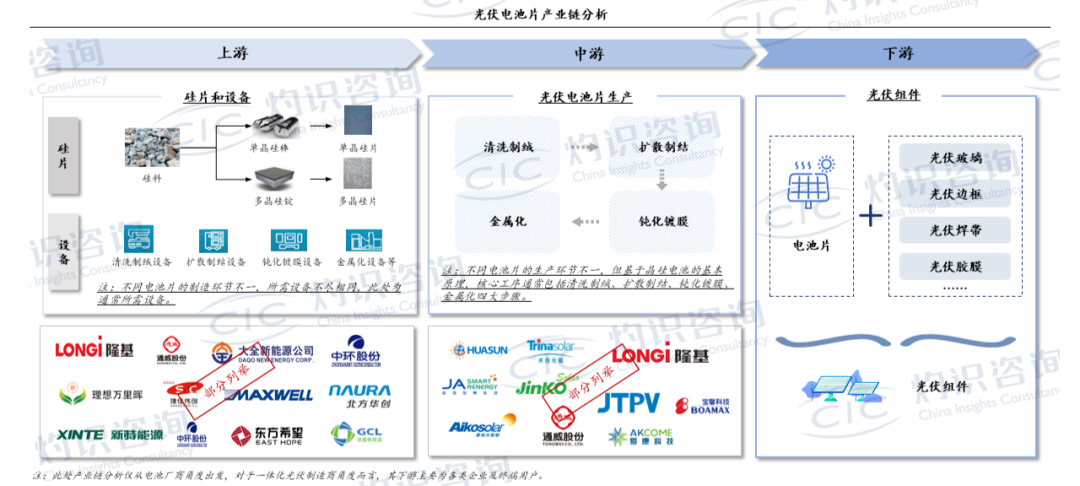

���늳�Ƭ�a(ch��n)�I(y��)�������Ҫ���Ƭ��늳������O�乩�������Ξ���늳�Ƭ���a(ch��n)�������c���������߅�������zĤ�ȹ�ͬ��(g��u)�ɹ���M������ͬ늳�Ƭ�����a(ch��n)�h(hu��n)��(ji��)��һ�������ھ���늳صĻ���ԭ�������Ĺ���ͨ��������ϴ�ƽq���Uɢ�ƽY(ji��)���g���Ĥ�����ٻ��Ĵ��E�����⣬�IJ�ͬ�a(ch��n)�I(y��)朽Ƕȳ��l(f��)���a(ch��n)�I(y��)������β��M��ͬ����늳�Ƭ�S�̽Ƕȳ��l(f��)�������Ξ�M���S�̣�����һ�w����������̽Ƕȶ��ԣ���������Ҫ������I(y��)���K���Ñ���

��Դ��CIC���R��ԃ

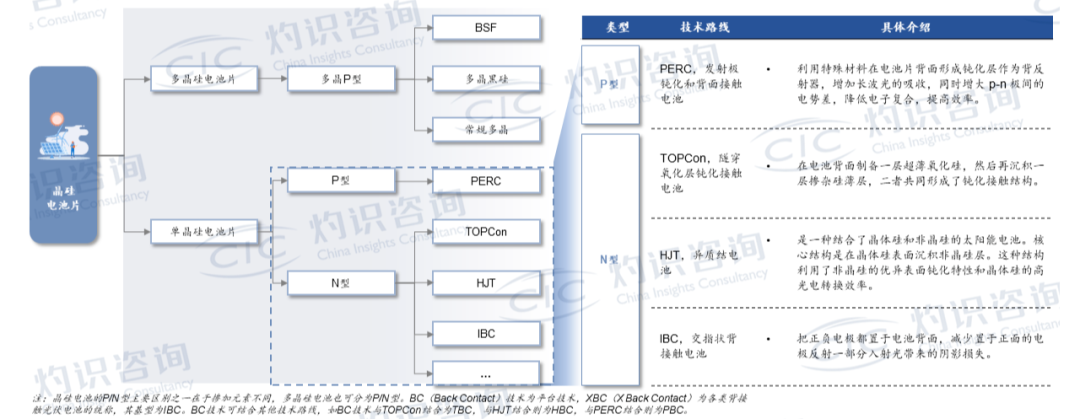

���늳�Ƭ�Ĺ���D(zhu��n)�QЧ���ǹ���l(f��)�ϵ�y(t��ng)���P�I��Ӱ����أ�Ҳ�Ǯ�ǰ����a(ch��n)�I(y��)���g(sh��)׃���Ψһ���ĭh(hu��n)��(ji��)�����늳�Ƭ�֞龧��ͷǾ���ɴ��������Ŀǰ�Ј��ϵĽ^������·�������ھ���늳�Ƭ�����Ԇξ�������

��Դ��CIC���R��ԃ

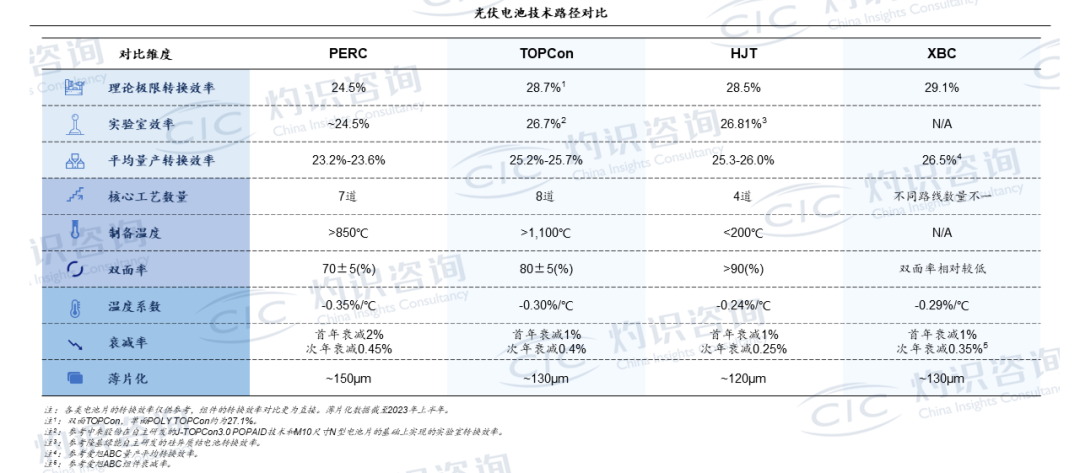

�S������Ч늳ؼ��g(sh��)�ij��켰��Ҏ(gu��)ģ���ã�������늳�Ƭ���D(zhu��n)�QЧ���ڲ���������N��Ч늳���Ŀǰ�D(zhu��n)�QЧ�ʺ�δ�����L���g��ȫ�惞(y��u)��PERC���ѳɞ�늳ؼ��g(sh��)����Ҫ�l(f��)չ����N��Ч늳ز��H���D(zhu��n)�QЧ�ʷ�������(y��u)��PERC�����Ƃ乤ˇ���p���ʡ�˥�p�ʵȷ���Ҳ���Ѓ�(y��u)�ݣ�����HJT�����Ƃ乤ˇ�����Σ�����TOPCon��HJT�p����ȫ�惞(y��u)��PERC�����ң�N��Ч늳ص�˥�p�ʾ�����PERC��

��Դ��CIC���R��ԃ

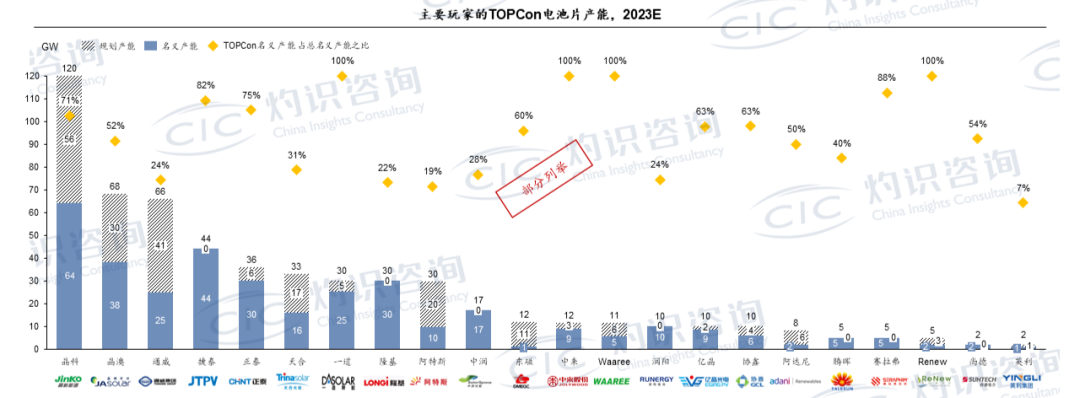

ȫ��TOPCon늳�Ƭ�a(ch��n)�ܷ���

TOPCon���g(sh��)·���ɞ��˲��֘I(y��)��(n��i)�I����ҵ����x��ʹ��TOPCon���x�a(ch��n)�ܽ��������ӡ����ơ����ġ���̩����̩��һ�������Ŀǰ��TOPCon���x�a(ch��n)��ռ�����x�a(ch��n)��֮�Ⱦ�����50%��

ע�����x�a(ch��n)��ָ�AӋ��2023������x�a(ch��n)�ܡ�Ҏ(gu��)���a(ch��n)���ǻ���2023��ǰ�����ȵĽy(t��ng)Ӌ��(sh��)��(j��)���a(ch��n)�ܔ�(sh��)��(j��)�����AӋֵ�����c����I(y��)���H���x�a(ch��n)�ܺ���¶�����x�a(ch��n)������ƫ�

��Դ��CIC���R��ԃ

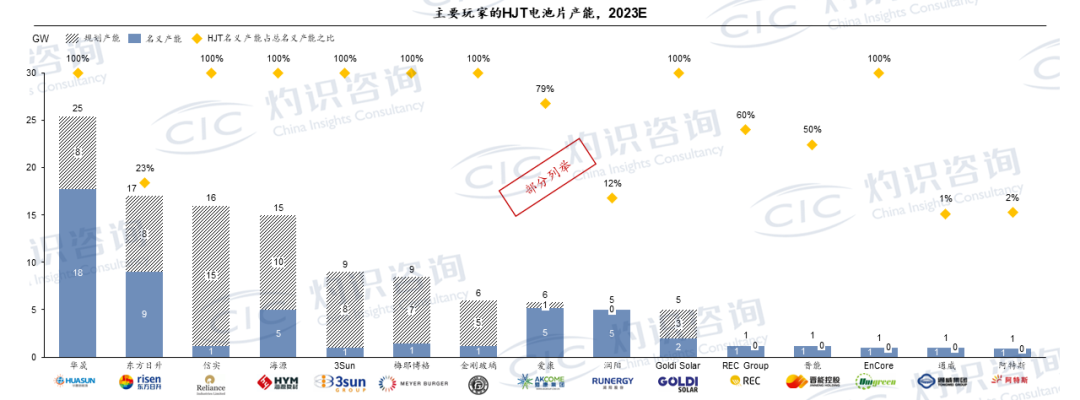

ȫ��HJT늳�Ƭ�a(ch��n)�ܷ���

HJT늳�Ƭ�a(ch��n)�ܽ������LѸ�٣�������I(y��)�����Ӵ�Ͷ�Y���ȣ��½��a(ch��n)�ܲ���ጷš��S�����g(sh��)���졢�O����a(ch��n)�������M��Ҏ(gu��)ģ��(j��ng)���Č��F(xi��n)���AӋδ��HJT늳�Ƭ�a(ch��n)�܌��Mһ�����L��

ע�����x�a(ch��n)��ָ�AӋ��2023������x�a(ch��n)�ܡ�Ҏ(gu��)���a(ch��n)���ǻ���2023��ǰ�����ȵĽy(t��ng)Ӌ��(sh��)��(j��)���a(ch��n)�ܔ�(sh��)��(j��)�����AӋֵ�����c����I(y��)���H���x�a(ch��n)�ܺ���¶�����x�a(ch��n)������ƫ�

���c��չ

������